Deux voies s’offrent à l’Europe, chacune des deux aura une teinte verte, couleur tendance confirmée démocratiquement par les dernières élections municipales. Toutefois l’une serait plutôt bio, du genre respectueuse de l’homme et de son environnement… l’autre, se veut avant tout libérale et financière. Celle que nous emprunterons sera sans doute un savant entre deux à l’efficacité incertaine. Cette série de 3 articles se propose d’explorer les logiques et quelques limites de ces différentes solutions.

En marche vers une nouvelle économie ? 1/3

Raccourci vers la planification économique et écologique 2/3

Un entre deux qui ne marchera pas… pas sans monnaie 3/3

1) Highway to even more liberality*

D’un côté donc *l’autoroute vers plus de libéralité... soeur de plus de libéralisme… Entendez-vous cet hymne entonné par les trumpettes et trumpistes en tout genre ? Cette rengaine largement confortée par l’annonce du choix de Black rock pour la rédaction du cahier des charges permettant la conduite de la transition “écologique” européenne (à 500 millions d’euros le papier tout de même…) Orientations qui seront établies dans la plus grande neutralité (carbone), n’en doutons pas, vis à vis des sociétés dont ce trust est actionnaire/gestionnaire… En d’autres circonstances on appellerait ça un conflit d’intérêt mais là, non, une procédure de marché public encadre tout ça dans les règles de l’art.

En France deux mesures financières notoires ont été ajoutées à cette partition par notre chantre de l’économie de marché : premièrement l’injection de 20 milliards d’€uros par l’Etat dans des entreprises en mode sauvetage, dont 7 milliards rien que pour Air France (souveraineté aérienne oblige), et ce sans aucune contrepartie environnementale, ni aucune autre incitation vertueuse si ce n’est un encouragement moral à faire preuve de bonne volonté (sic) ! Rappelons également l’annonce courageuse de l’évincement de ces financements publics de toute société dont le siège ou une filiale “sans substance” serait basé dans un paradis fiscal… bien que ces éléments semblent finalement avoir disparu des textes votés.

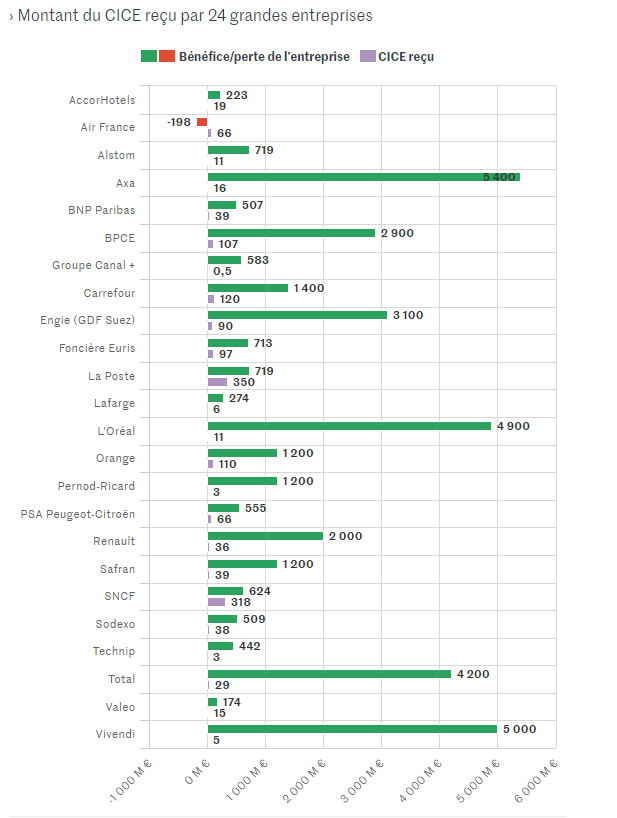

A deviner, ce seront sans doute au final les mêmes bénéficiaires et dans les mêmes proportions que ceux qui ont déjà majoritairement perçu les fonds du CICE. Ainsi Air France qui était la seule grosse entreprise du lot en lourd déficit (198 millions en 2014 ; 170 millions en 2018) et ce, malgré les 66 millions d’euros déjà injectés en 2014… Avec ces 7 milliards, on devrait pouvoir attendre 10 ans avant de se donner rdv pour une nouvelle quête publique.

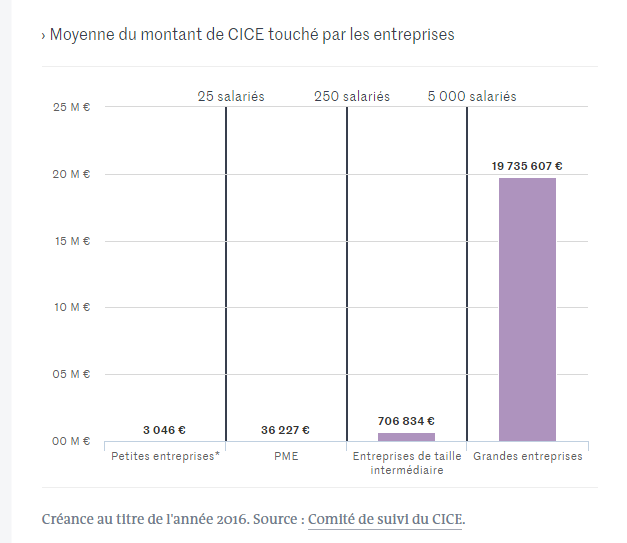

Il faut souligner qu’avec le CICE, quand bien même la répartition par typologie d’acteurs semblerait équitable, au final 0,2% des entreprises, celles de plus de 5000 salariés, ont perçu près du tiers de cette aide publique. Notez que chacune de ces grosses entreprises verse d’abondants dividendes à ses actionnaires, usent légalement des paradis fiscaux tout en percevant ces aides publiques que l’on peut, à leur échelle, qualifier de marginales mais qui, ramenées aux entreprises plus modestes, représentent des sommes considérables. La répartition moyenne présentée dans le schéma qui suit est assez parlante.

Deuxième mesure phare, un soutien par la dette, à hauteur de 300 milliards d’euros, qui devrait permettre aux entreprises en difficulté d’éviter la faillite… au prix d’un accroissement de leur dette ! Voilà qui ressemble encore à un nouvel effet d’annonce, car ce dispositif déjà mis en oeuvre en 2008 n’avait pratiquement pas été utilisé, le calcul étant vite fait par n’importe quel entrepreneur, qu’ajouter aux charges d’une entreprise déjà passablement (sur)endettée n’a jamais aidé à la redresser. Par contre, comme le disait ma grand-mère, le crédit ne profite qu’aux riches, s’endetter à des taux quasi nuls voir négatifs peut permettre d’ajouter aux charges des plus grosses entreprises sans peser sur leur trésorerie et réduire ainsi leur empreinte fiscale…

En définitive, ce scénario ressemble à une vaste opération de charité pour les plus gros portefeuilles tout en accentuant, en cette période d’instabilité économique, la capacité d’OPA de la finance sur l’économie réelle à l’instar de ce qui a été commis en Grèce selon un processus ordo-libéral désormais bien connu reposant sur l’austérité. Voir le film “Y’a t il un adulte dans la salle” de Costa-Gavras dont le seul reproche qu’on puisse lui adresser, outre un jeu d’acteurs médiocre, est l’absence d’analyse sur les coulisses de ces décisions, inhérentes aux réseaux qui pilotent les acteurs de cette orgie financière pour le coup assez fidèlement mise en scène :

- Phase de fragilisation de l’économie (Krisis provoquée ?) ;

- Soutien des banques fragilisées par ouverture de lignes de crédits et autres émissions monétaires des banques centrales qui favorisent la recapitalisation bancaire se traduisant au final par l’achat d’actifs financiers. Notons au passage le triplement de la masse monétaire échangée sur les marchés financiers notamment américains entre 2008 et aujourd’hui… Prouesse largement obtenue par la capitalisation financière des assouplissements quantitatifs successifs consentis par les états. C’est trop gros pour ne pas se voir : Dow Jones 8212 points en mai 2009 au plus bas et encore 24 242 points aujourd’hui en avril 2020… A qui profite la crise ? Considérant selon John Boogle (un gros financier de Wall Street) que l’économie réelle en bénéficie à hauteur de 3% des montants échangés… De là à dire que 3% de ces montants faramineux auraient été suffisants pour une relance de l’économie…

- Rachat par des trusts financiers des actifs publics rentables. Car s’il est bien connu que l’Etat gère mal ses investissements en temps normal, il sait néanmoins s’y prendre quand une structure trop grosse pour faillir est surendettée. Nationaliser les acteurs privés surendettés s’ils sont trop stratégiques ou s’ils risquent de ne pas bien se vendre sur les marchés est une pratique courante (cette dernière raison seule a motivé le report de la privatisation d’ADP, ARCELOR n’a pas eu cette chance). En temps de crise ce n’est plus un choix, austérité oblige, il faut brader les actifs… ;

- Titrisation de l’économie réelle, en sus des parts sociales et actions traditionnelles, les dettes dues aux banques deviennent sur les marchés des objets de spéculation dont la teneur est plus ou moins ouvertement lisible lorsqu’ils sont l’objets de produits dérivés. Dès lors, même les prêts “de soutien” de l’Etat favorisent la transformation d’un actif pleinement économique en un actif financiarisé… Une simple crise peut ainsi obliger un acteur à mettre sa dette sur les marchés. Ces mécanismes de financiarisation opérés de différentes manière depuis des lustres permettent l’extrême mobilité des capitaux, axiome que Ricardo posait comme limite à ne pas franchir pour assurer un gain compétitif pour tous les états… La volatilité du capital qui disparaissant physiquement et donc économiquement de sa région d’origine pourra se matérialiser à l’identique en Inde pour la moitié du capital initial, sans même parler du fonctionnement réduit à sa plus stricte valeur symbolique… lorsque tout ne disparaît pas simplement pour renflouer un fond de retraites à l’américaine.

- Enfin cerise sur le gâteau, l’augmentation de la masse monétaire en circulation injectée par nos Etats qui va bénéficier comme toujours à hauteur de 3% pour l’économie réelle et le reste, demeurera bien au chaud, entre les mains des circuits financiers.

Voilà en somme le tour de passe passe auquel nous assistons impuissants et qui s’étend (c’est une forme de croissance 😉 à l’ensemble des acteurs économiques des étages inférieurs jusque lors encore épargnés, comme l’étaient encore les exploitations agricoles il n’y a pas si longtemps encore…

Pour le reste du petit peuple, ceux qui ne pèsent rien, les sans dents, sans culottes, illettrés mais aussi les cadres, patrons de TPE/PME, gens de bonnes volonté : chômage, perte de pouvoir d’achat, allongement de la durée de travail… Il aura ainsi fallu 10 ans pour que le taux de chômage grec repasse de 7,2% en mars 2008 à moins de 20% en 2018 pour atteindre 16,4% aujourd’hui ! Cette fragilisation des conditions de travail accompagne le phénomène de pillage évoqué au-dessus correspondant à un durcissement du libéralisme autrement appelé austérité.

La crise a été l’occasion pour le gouvernement d’affirmer un protectorat du marché du travail dont les mesures ont été, il faut le reconnaître, bienvenues. Toutefois elles n’ont consister qu’à revenir à l’état des règles de l’emploi antérieures à la réforme Pénicaud de fin 2019… Il faut donc s’attendre à une nouvelle dé-régularisation du marché du travail facilitant les conditions de licenciement, réduisant les droits au chômage et augmentant le temps de travail y compris avant la retraite… Rassurez-vous nous aurons une carotte pour nous faire avaler tout ça.

La mise en oeuvre d’un revenu de base minimum est pressenti en remplacement de toutes les aides sociales et peut être même des allocations chômage. Ce serait en effet dans le droit file de la simplification administrative attendue par tous… Mais dont les finalités ne seront pas les mêmes pour tous. Car si nous aurions ainsi un matelas de sécurité, celui-ci serait propice à la dérégulation complète du marché du travail, ne laissant personne sur le bord du chemin, tous étant invités à consommer pour nourrir la main qui donne… Le rêve de Milton Friedman remplacer l’Etat par le marché est enfin à portée de main !

Raccourci vers la planification économique et écologique 2/3